CREDITO БУДУЩЕЕ КРЕДИТНОГО ИНТЕЛЛЕКТА

О CREDITO

Credito — это децентрализованная сеть кредитных анализов, которая предоставляет кредитные баллы, стоимость транзакций и кредитные рынки, поддерживаемые блоком Ethereal, интеллектуальными контрактами и IPFS, повышая прозрачность и надежность.

Внедрение децентрализованного рынка кредитования и обеспечение связей между кредиторами и заемщиками, проживающими в любой точке мира. Это устраняет физические ограничения и снижает затраты на традиционное заимствование и управление. Посетите https://credito.io/

Credito — это децентрализованная сеть кредитных анализов, которая предоставляет кредитные баллы, стоимость транзакций и кредитные рынки, поддерживаемые блоком Ethereal, интеллектуальными контрактами и IPFS, повышая прозрачность и надежность.

Внедрение децентрализованного рынка кредитования и обеспечение связей между кредиторами и заемщиками, проживающими в любой точке мира. Это устраняет физические ограничения и снижает затраты на традиционное заимствование и управление. Посетите https://credito.io/

CREDITO TOKEN

Во время создания заказа CreDApp консультируется с Credito, чтобы получить профиль риска Creator и предложить лучшую процентную ставку в сети. Если Создатель хочет, чтобы запрос на получение кредита был удовлетворен быстро, он может сделать заказ с ранее удержанной процентной ставкой.

-Token Network Credit

Credits — это токены ERC20, которые служат в качестве валюты, механизма управления и системы вознаграждения с помощью Credito. Credito сможет устанавливать цены и получать платежи за свои услуги в виде кредитов —

использование маркера

Все участники Credito должны платить гонорары за использование кредита, которые будут сожжены, если у него есть потенциал увеличить спрос на оставшиеся кредиты. Общая сумма кредита, сжигаемого в каждой транзакции, прямо пропорциональна уменьшению предложения. Это также зависит от обменного курса, установленного сетью, который будет контролировать доступные поставки, рыночные условия и сообщать контракты обменного курса в каждый конкретный момент платежа.

Затраты заемщика и кредитора будут варьироваться в зависимости от ставки транзакции, мы оцениваем стоимость до 0,5%. Все три стороны могут интегрировать Credito Analytic Engine или получить доступ к нему извне и обработать его.

Во время создания заказа CreDApp консультируется с Credito, чтобы получить профиль риска Creator и предложить лучшую процентную ставку в сети. Если Создатель хочет, чтобы запрос на получение кредита был удовлетворен быстро, он может сделать заказ с ранее удержанной процентной ставкой.

-Token Network Credit

Credits — это токены ERC20, которые служат в качестве валюты, механизма управления и системы вознаграждения с помощью Credito. Credito сможет устанавливать цены и получать платежи за свои услуги в виде кредитов —

использование маркера

Все участники Credito должны платить гонорары за использование кредита, которые будут сожжены, если у него есть потенциал увеличить спрос на оставшиеся кредиты. Общая сумма кредита, сжигаемого в каждой транзакции, прямо пропорциональна уменьшению предложения. Это также зависит от обменного курса, установленного сетью, который будет контролировать доступные поставки, рыночные условия и сообщать контракты обменного курса в каждый конкретный момент платежа.

Затраты заемщика и кредитора будут варьироваться в зависимости от ставки транзакции, мы оцениваем стоимость до 0,5%. Все три стороны могут интегрировать Credito Analytic Engine или получить доступ к нему извне и обработать его.

Credito создает кредитную сеть для кредитной индустрии для предотвращения кредитного риска путем выявления мошеннических транзакций по мере их возникновения, что позволяет отрасли принимать взвешенные решения. Хотя финансовые учреждения обычно известны как один из наиболее строго регулируемых секторов, они все еще являются мишенью для мошенников. Последствия мошенничества не являются незначительными, что приводит к финансовым бедствиям как для банков, так и для клиентов. Хотя финансовые учреждения активно участвуют в выявлении мошенничества и снижают затраты на мошенничество, у них по-прежнему отсутствует реальная глобальная разведка всех известных мошенников и компромиссов.

Согласно отчету Nilson от 2016 года, потери от мошенничества с кредитными картами в 2015 году составили 21,8 млрд. Долл. США, что на 162% больше показателя 2010 года, составлявшего 8 млрд. Долл. США. Потери на 2016 год уже оцениваются более чем в 24 миллиарда долларов, и ожидается, что к 2020 году эти потери достигнут 31 миллиарда долларов.

Общая сумма операций с кредитными и дебетовыми картами в 2015 году составила 31 триллион долларов. В то время как общая стоимость транзакций по кредитным картам растет почти до 7 процентов в год, мошенничество с кредитными картами растет ежегодно более чем на 16 процентов.

Эти потери происходят во всей системе, в том числе в месте продажи, в банкоматах и во время онлайн-транзакций. В то время как технология микросхем EMV уменьшила частоту мошенничества в магазине, это не помогает в онлайн-мошенничестве.

- МонополияГлобальная кредитная разведка контролируется несколькими кредитными бюро, и, как утверждается, много раз, что их скоринговые модели устарели, ошибочны и не переносимы, поскольку они специфичны для страны или региона. «У более чем одного из пяти потребителей есть« потенциально существенная ошибка »в их кредитном файле, что делает их более рискованными, чем они есть, и потребители связались с одним из трех крупных агентств по предоставлению кредитных отчетов для информации о проблемах восемь миллионов раз в год».

- Безопасность

Недавний взлом в Equifax выявил 140 миллионов + личности и персональную информацию для хакеров и назван худшим нарушением безопасности в истории США.

В 2016 году было более 15 миллионов жертв кражи личных данных или мошенничества, при этом общая сумма была украдена в размере 16 миллиардов долларов. - Централизованная информацияДанные, собранные кредитными бюро, централизованы. Это распространенное заблуждение, что эти бюро автоматически обмениваются информацией, что неверно. Эти агентства являются отдельными предприятиями, предоставляющими аналогичные услуги за определенную плату.

- Переносимость

Поскольку кредитные баллы не являются переносимыми, заемщику с низким уровнем риска может быть отказано в доступе к кредитам, когда они переезжают на международном уровне, вынуждены восстанавливать свою кредитоспособность с нуля. - Устаревшая аналитика и неполная информацияКогда информация становится более централизованной, она становится монополизированной и неполной. Это приводит к принятию решений без всякой доступной информации, что значительно увеличивает связанный с этим риск. Кроме того, кредитные баллы не обновляются в режиме реального времени, причем задержка предрешает миллионы потребителей и предприятий, поскольку их текущая кредитная история не учитывается в процессе принятия решений

Решение Credito

В качестве решения вышеуказанных проблем мы создали Credito Network или просто Credito. Децентрализованная сеть, основанная на блок-цепочке Ethereum, в сочетании с интеллектуальными контрактами и межпланетной файловой системой (IPFS), предоставляющей кредитную разведку и децентрализованный кредитный рынок. Credito поощряет расширяющуюся и квалифицированную работу кредитной индустрии, позволяя специалистам по фиату и цифровым ресурсным кредитам расширять кредитование людей и учреждений с недостаточно развитой или независимой кредитной системой. Экосистема предоставляет решения, позволяющие любому проверенному кредитору безопасно и безопасно выдавать кредит проверяемому заемщику.

Принципы и ценности дизайна Credito.

Децентрализация.

Децентрализация — это не только основа защиты от несанкционированного доступа, но и база их беспредельной природы. Продолжая строить децентрализованные системы, мы стремимся к дальнейшему расширению бесконфликтного развития в рамках Credito. Мы считаем, что децентрализация является важнейшим компонентом для глобальной процветающей экосистемы с долгосрочной устойчивостью.

Модульность для простой и гибкой системы.

Мы ценим философию создания небольших инструментов, которые хорошо справляются. Простые компоненты могут быть легко обоснованы и, таким образом, надежно объединены в более крупные системы. Мы считаем, что модульность не только позволяет модернизировать системы, но и способствует децентрализации.

Безопасные, прозрачные и расширяемые системы.

Credito построен для сообщества. Мы ценим сообщество и будем постоянно взаимодействовать с учеными-данными, экспертами по области, учеными и экспертами по безопасности для экспертной оценки. Мы поощряем тестирование, аудиты и официальные доказательства безопасности, все с целью создания платформы, надежность и безопасность которой могут поддерживать будущие инновации.

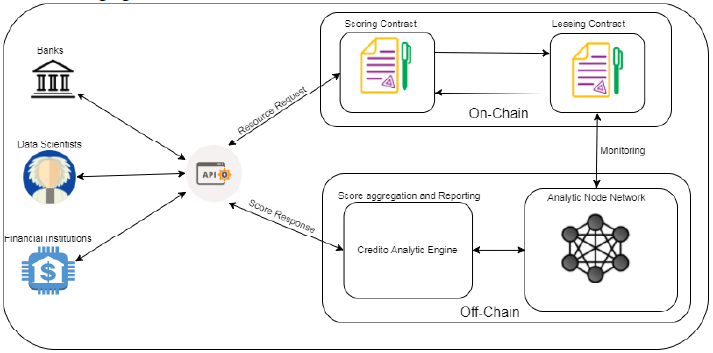

Контракт подборок имеет две основные функции:

1. Ответ на индивидуальные запросы кредитного счета

2. Проверка заявок на подсчет транзакций третьей стороны. Кроме того, он также отслеживает баланс кредитов и показатели использования.

Для любого данного аналитического узла Лизинговый контракт контролирует следующие показатели:

• Общее количество назначенных запросов: общее количество прошлых запросов, согласованных узлом, выполнено и не выполнено.

• Общее количество заполненных запросов: общее количество прошлых запросов, выполненных узлом. Это можно усреднить по количеству запросов, присваиваемых для вычисления коэффициента завершения.

• Среднее время ответа: своевременность ответов узла, который является индикатором эффективности узлов. Среднее время отклика рассчитывается на основе выполненных запросов.

- Репутация узла: репутация узла на основе предыдущих набранных транзакций. Все узлы проверяют и оценивают баллы друг друга, если большинство узлов возвращают одинаковое значение, узел становится надежным. Эта система репутации помогает идентифицировать и удалять неисправные узлы из сети.

Кредиты — Сетевой токен Credito

Кредиты — это токены ERC20, которые служат в качестве валюты, механизма управления и системы вознаграждения в Credito. Credito сможет устанавливать цены и получать оплату за свои услуги в виде Кредитов.

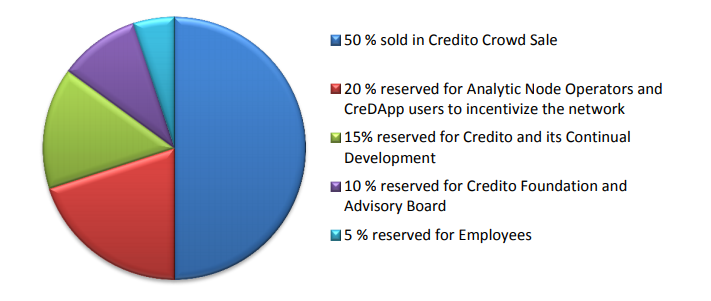

Распределение токенов

Чтобы продолжить развитие, Credito будет проводить одноразовое событие генерации токенов («TGE») и продавать кредиты на продажу, где 50% токенов будут доступны для публичной продажи. Дата начала TGE будет объявлена в ближайшее время, и она будет выделять общую сумму кредитов в размере 1 млрд. Долл. США следующим образом:

- Распределение сотрудников будет иметь период перехода на 12 месяцев, 25% — каждый квартал, с 6-месячной скалой. Выделение будет пропорционально владению каждым сотрудником к дате продажи токенов.

- При распределении Фонда «Кредито» срок перехода будет составлять 12 месяцев.

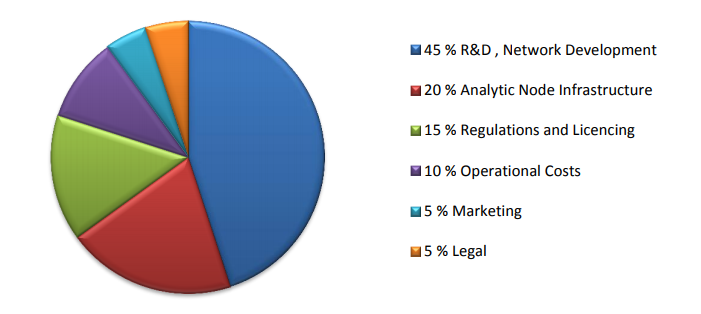

Предполагаемое использование средств

Дорожная карта

Credito будет развиваться на 6 этапах, выполняя важную веху на каждом этапе.

Stage1 Выполнено

- Концепция и исследования.

- Регистрация Credito.

- Белая бумага.

- Доказательство концепции — высокоскоростная система подсчета транзакций.

- Запуск веб-сайта.

Регистрация 2-го этапа, проверка и партнерство

- Разработка интерфейса CreDApp

- Регистрация пользователя

- Автоматическая проверка идентификатора

- Работа по партнерству с финансовыми учреждениями

Этап 3 Развитие инфраструктуры и разведки

- Разработка внешнего API.

- Инфраструктура аналитического узла.

- Развитие кредитного развития Credito.

- Создание кредитных баллов.

- Моделирование оценок транзакций.

Этап 4 Разработка и развертывание интеллектуальных контрактов

- Подсчет и лизинг интеллектуальных контрактов.

- Аудит аудита Smart.

- Интеграция смарт-контрактов с Credito Analytic Engine и узловой инфраструктурой.

- Запуск в тестовой сети.

- Испытайте пробную версию, доставляя прямые результаты партнерам.

Стадия 5 Запуск

- Основной сетевой запуск.

- Полная децентрализованная кредитная разведка доступна для партнеров.

- Внешние аналитические узлы Операторы, соединяющие сеть.

- Маркетинг и новые партнерские отношения.

Протокол 6-го этапа сквозного кредитования на главной сети

- Разработка CreDApp и мобильных приложений

- Разработка и аудит кредитного соглашения Credito Smart

- Бренд CreDApp с интеграцией кредитного соглашения Credito Smart

- CreDApp в тестовой сети и переход к основной сети

Чтобы узнать больше о Credito, не стесняйтесь посетить следующую ссылку:

- Веб-сайт: https://credito.io/

- Техническая документация: https://credito.io/pdf/whitepaper.pdf

- Объявление: https://bitcointalk.org/index.php?topic=2483679.0

- Facebook: https://www.facebook.com/CreditoNetwork

- Twitter: https://twitter.com/CreditoNetwork

- LinkedIn: https://www.linkedin.com/company/credito-network

Комментариев нет:

Отправить комментарий